Automate payroll in Hungary with Al-powered calculations, local NSZFH / Egészségbiztosítási Pénztár handling, and compliant payslips generated in seconds.

Establish credibility and match buyer objections: compliance, local knowledge, pricing clarity, and support.

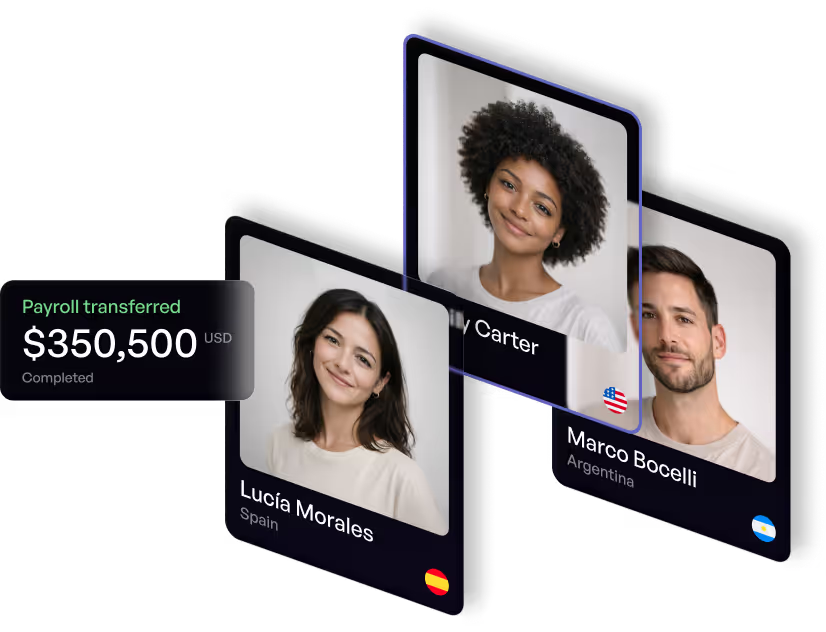

Local Compliance Without Local Overhead: Ontop automates Hungary tax calculations and Kollektív szerződés requirements so you avoid setting up a local entity. The platform handles Annual Bonus payments, wage floors, and regional tax variation to keep payroll compliant and predictable. Transparent Pricing And Fees: Pricing clearly shows payroll fees, exchange rates, and contractor or EOR plan costs before payment.

Finance teams get predictable statements with no surprise charges. Human Support When It Matters: Live support helps resolve local queries and edge cases. Dedicated onboarding specialists guide tax registration and social security setup so teams move from hire to pay faster. Global Coverage With Hungary Expertise: Ontop supports hiring across 150+ countries while providing Hungary-specific workflows. Proration for Annual Bonus, Kollektív szerződés compliance, and NAV (Nemzeti Adó- és Vámhivatal) deadline management. Scale globally while keeping local accuracy.

Provide fast facts: minimum wage, pay frequency, bonuses, regional salary ranges. Satisfies informational intent and helps long-tail SEO.

Minimum Wage And Pay Frequency: Hungary's minimum wage is 266,800 HUF (guaranteed minimum: 348,800 HUF for qualified) Monthly. With Annual Bonus, annual total reaches the statutory requirements. Many employers pay Discretionary, 13th month uncommon by law or prorate into Monthly payments. Ontop supports both structures.

Average Salary And Net Take Home: National average salary is ~5,640,000 HUF per year, about ~470,000 HUF per month gross. Ontop displays gross-to-net breakdowns so payroll and offers align with local expectations.

Regional Variation To Budget For: Salaries run higher in Budapest and Debrecen. Budapest averages 550,000 - 900,000 HUF (~30%% above national). Debrecen around 400,000 - 600,000 HUF (~10%%). Ontop lets you model regional differences in offers and cost projections.

Annual Bonus: Hungary commonly provides Discretionary, 13th month uncommon by law. Payroll logic captures proration rules so payslips match local contract terms.

Hungary's wage structure includes Kollektív szerződés that set sectoral minimums. Buyers search "minimum wage by sector," "KSZ wages." Captures mid-funnel research intent.

National Statutory Minimum Wage: Hungary's national minimum wage is 266,800 HUF (guaranteed minimum: 348,800 HUF for qualified) Monthly. Applies to all workers unless a higher sectoral minimum applies. Revised annually.

Kollektív szerződés Sectoral Minimums: Hungary has multiple active Kollektív szerződés agreements covering specific sectors. These set minimums higher than the statutory minimum depending on industry and role. Sectors include key local industries.

How Sectoral Wage Floors Affect Payroll: If an employee falls under a specific KSZ, you must pay the sectoral minimum. Underpaying triggers wage claims, back pay, and penalties. Ontop stores and applies the correct rate based on employee role and sector.

How Ontop Applies Correct Wage Floors: Ontop maintains an updated KSZ database and automatically applies the correct minimum wage. During payroll preview, the system displays which agreement applies and confirms compliance. Removes manual compliance risk.

National Average Salary Benchmark: Colombia's national average salary is approximately ~5,640,000 HUF per year. Varies by role, experience, and sector. Larger cities run up to 20% higher; rural regions typically align with the statutory minimum.

High-Cost Cities: Budapest and Debrecen: Budapest offers salaries ~30%% above national average, particularly in tech and finance. Typical range: 550,000 - 900,000 HUF annually for mid-level roles. Debrecen offers ~10%% premium with strength in innovation and services. Typical range: 400,000 - 600,000 HUF.

Secondary Cities and Regional Variation: Secondary cities generally sit between 5% to 10% above the national average, depending on local industries. Rural regions typically align with or fall below the national average. When budgeting for diverse teams, account for market research to ensure equitable offers.

How Ontop's Cost Calculator Handles Regional Modeling: Input location and role to preview total employer cost. See how regional differences, wage floors, and benefits combine to show true cost of employment by city.

Buyers search "contract types Hungary," "permanent vs fixed-term." Legal structure and misclassification risk are critical for compliance.

Permanent Full-Time Employment (Határozatlan idejű munkaszerződés): Standard indefinite contract with full statutory protections. Employees get all mandatory benefits (Annual Bonus, Szabadság, sick leave, maternity leave, Végkielégítés). Termination requires just cause or economic redundancy with notice and severance payout. Employer NSZFH / Egészségbiztosítási Pénztár contributions typically 13% social contribution tax + 1.5% vocational training%.

Fixed-Term Contracts (Határozott idejű munkaszerződés): Limited-duration contracts (typically for a fixed period, renewable). Used for project work, seasonal roles, or temporary needs. Same taxes and benefits as permanent, but with defined end date. Subject to renewal restrictions and KSZ rules. Simpler termination but accrued benefits paid in full.

Part-Time Contracts: Reduced hours subject to local statutory limits. Salary and benefits are prorated by hours worked. NSZFH / Egészségbiztosítási Pénztár and taxes apply pro-rata. Ontop handles prorated Annual Bonus automatically.

Apprenticeships: Training contracts for students or junior profiles with reduced NSZFH / Egészségbiztosítási Pénztár contributions where applicable. Includes structured training and on-the-job learning. Misclassification can trigger reclassification penalties.

Self-Employed / Vállalkozói szerződés / Megbízási szerződés: Independent contractor operating own business. No employer obligations, only invoice payments. Contractor handles own NSZFH / Egészségbiztosítási Pénztár, taxes, invoicing. Critical: if worker appears to be employee (direction, control, exclusivity), you face reclassification and back-pay exposure.

Compliance Differences Between Contract Types: Tax rates, NSZFH / Egészségbiztosítási Pénztár contributions, benefits, termination rules, and Végkielégítés accrual vary by type. Misclassification triggers wage claims, penalties, and reclassification costs.

How Ontop Templates & Payroll Logic Handle Each Type: Ontop provides compliant templates for each type and applies correct payroll logic: permanent benefits, fixed-term accruals, part-time prorations, apprenticeship rates, and Vállalkozói szerződés / Megbízási szerződés invoicing. Avoids misclassification risk.

Explain operational flow from onboarding to monthly payments. Reduces friction and clarifies steps.

Onboarding And Registration: Ontop handles registration with Hungary tax authorities (NAV (Nemzeti Adó- és Vámhivatal)) and NSZFH / Egészségbiztosítási Pénztár and collects required IDs. Automation plus human verification reduces setup time and avoids compliance gaps. Typical onboarding: a few business days.

Monthly Payroll Calculation: Gross-to-net includes progressive 15% flat income tax (SZJA) tax rates, 18.5% employee SS (health 3% + pension 10% + labor market 1.5%)% NSZFH / Egészségbiztosítási Pénztár, and Annual Bonus proration. Platform applies region-specific tax bands, KSZ rules, and wage floors for accurate payslips.

Contributions And Filings: Employer contributions include NSZFH / Egészségbiztosítási Pénztár (18.5% employee SS (health 3% + pension 10% + labor market 1.5%)) and applicable local surcharges. Submitted according to statutory deadlines to NSZFH / Egészségbiztosítási Pénztár on your behalf. Ontop maintains records for annual reconciliation.

Payment Execution And Reconciliation: Payments in HUF Ft (Hungarian Forint) via local bank transfers to local accounts. Ontop shows conversion rates and fees before approval. Audit-ready receipts and instant USD payout options available.

EOR Vs Vállalkozói szerződés / Megbízási szerződés: Your Options: Choose Vállalkozói szerződés / Megbízási szerződés plans for flexible work or full EOR for permanent employees. Ontop supports both and highlights compliance differences so you pick the right structure.

Finance teams search "Hungary payroll deadline." Captures operational queries and establishes Ontop as deadline-management partner.

Monthly Tax Withholding & NSZFH / Egészségbiztosítási Pénztár Payment Deadlines: NAV (Nemzeti Adó- és Vámhivatal) tax withholding due May 20 via NAV (Nemzeti Adó- és Vámhivatal) online portal. NSZFH / Egészségbiztosítási Pénztár contributions due Monthly by 12th (bevallás) to NSZFH / Egészségbiztosítási Pénztár authority. Late payments trigger Late: 5-7% daily penalty rate; late SZJA: 10% surcharge + interest penalty plus interest.

Annual Compliance Deadlines: Havi adó- és járulékbevallás: annual NSZFH / Egészségbiztosítási Pénztár reconciliation, due Monthly by 12th. Személyi jövedelemadó bevallás (SZJA): due May 20. Jövedelemigazolás: annual employee tax certificate due By February 15 (M30 form).

Payroll Processing Calendar (Monthly Example):

Monthly payroll / bevallás by 12th / NAV / annual SZJA by May 20. Key Regulatory Bodies & Filing Channels: NAV:

Tax and customs authority. Online filing via official portals.

NSZFH / OEP: Social security and health.

Munkavédelem / Munkaügy Felügyelet: Labor safety and inspection.

Penalties for Non-Compliance: Late NAV (Nemzeti Adó- és Vámhivatal) remittance:

Late: 5-7% daily penalty rate; late SZJA: 10% surcharge + interest plus interest. NSZFH / Egészségbiztosítási Pénztár shortfalls result in fines. Missing documentation increases audit exposure. Audit exposure increases with missing filings. Willful violations can trigger criminal liability.

How Ontop Manages Deadlines Automatically: Ontop tracks all compliance deadlines, sends alerts before due dates, and submits filings automatically. Finance team approves payroll ahead of deadlines. All documentation audit-ready.

Buyers search "how much leave Hungary," "maternity leave," "paid leave entitlements." Impacts total cost of employment and satisfies planning intent.

Annual Bonus (December): All permanent employees entitled to Discretionary, 13th month uncommon by law. Typically paid in December, or prorated across year. Statutory bonus, not discretionary. Must factor into annual payroll cost.

Szabadság: Minimum 20 working days of paid vacation annually. Unused leave carryover varies by KSZ. Some allow unlimited carryover; others limit carryover. Leave paid at regular rate upon termination if unused.

Táppénz: Statutory sick leave paid at Employer: first 15 days at 70%; OEP: from day 16. Medical certification required after a few consecutive days as per local law. NSZFH / Egészségbiztosítási Pénztár may provide supplementary coverage for longer absences.

24 weeks (168 days) of maternity leave. Paid at 70% TGYÁS (OEP) by the local health entity. Additional parental leave may apply.

Public Holidays: Hungary observes 13 public holidays national holidays annually. Employees receive full pay or premium pay if required to work. Regional variations exist. Végkielégítés: Permanent employees receive 1-6 months based on seniority when terminated without just cause. Végkielégítés is a significant liability, must be accrued regularly and paid in full at termination.

How Ontop Automates Benefit Accrual & Compliance: Ontop automatically calculates Annual Bonus, leave balances (by KSZ type), maternity deductions, and Végkielégítés reserves. Payslips show accruals and deductions clearly. Audit-ready.

Decision makers need concrete cost inputs. Provide contribution ranges, deduction rates, and sample calculations for budget decisions.

Employer NSZFH / Egészségbiztosítási Pénztár And Additional Charges: Employer NSZFH / Egészségbiztosítási Pénztár varies by sector and contract. Approximate rates:

Employee Deductions And Tax Bands: Employee deductions include 18.5% employee SS (health 3% + pension 10% + labor market 1.5%)% NSZFH / Egészségbiztosítási Pénztár and progressive NAV (Nemzeti Adó- és Vámhivatal) tax: 15% flat income tax (SZJA) Regional/local taxes may add extra percentages.

Total Employer Cost Example: Scenario: Permanent employee in Budapest at 500,000 HUF gross/month/month gross.

For annual planning, expect the total employer cost to be roughly ~15.5% above gross above the gross salary, plus applicable statutory accruals for benefits.

Clarify payment rails, currency handling, and worker features that influence adoption and retention.

Local HUF Ft (Hungarian Forint) Transfers And Pay Runs: Payroll in Hungary typically uses HUF Ft (Hungarian Forint) payments via local bank networks to local accounts. Ontop supports local rails so workers receive funds on payday in a single auditable run. No conversion friction.

Multi-Currency And Dynamic Conversion: When paying from other currencies, Ontop shows rates and fees before confirmation. Finance leaders get transparent previews. All conversions logged for audit.

Ontop Wallet And Instant USD Payouts: Workers receive USD via Ontop wallet backed by U.S. bank for fast access. Instant payouts reduce waiting times. Visible on worker dashboard and app. Useful for remote workers or USD preference.

Visa Debit And Worker Perks: Ontop issues Visa cards (physical or virtual) for immediate fund access. Security controls (instant freeze, limits) and perks (cashback, travel benefits, reduced transfer fees).

Buyers search "Hungary payroll mistakes," "how to avoid penalties." Fear-based content drives conversions.

Megbízási Szerződés Misuse

Risk Level: HIGH

Hungary's Labor Inspectorate increasingly challenges megbízási (commission/mandate) contracts used for ongoing regular work. The key indicator is whether the contractor is personally obligated to work and subordinate to the employer's instructions. Reclassification leads to full SS back-payment. Ontop applies the Hungarian Labor Code §33 dependency criteria before classification.

Cafeteria Benefit Non-Compliance

Risk Level: MEDIUM

Hungarian employers may offer tax-advantaged Széchenyi Recreation Card (SZÉP kártya) benefits up to 450,000 HUF/year. Exceeding annual limits or using incorrect benefit subcategories triggers full income tax and SS on the excess at personal income rates. Ontop tracks individual SZÉP kártya balances and prevents limit overruns.

Ontop supports payroll for both contractors and employees in Hungary. The platform provides contractor (Vállalkozói szerződés / Megbízási szerződés) contract templates and full EOR services for employees so you can choose the structure that fits compliance and operational needs.

Ontop applies local employer contribution rules (typically around 18.5% employee SS (health 3% + pension 10% + labor market 1.5%)) and sector-specific rates when calculating payroll liabilities. The system presents a clear breakdown of employer charges during payroll preview so you know the total cost before approval.

Yes, mandatory bonus structures like Annual Bonus are common. The standard structure is Discretionary, 13th month uncommon by law, usually paid in December or prorated across the year. Ontop supports both approaches and reflects proration on employees' payslips and in cost projections.

Employees typically see NSZFH / Egészségbiztosítási Pénztár deductions around 18.5% employee SS (health 3% + pension 10% + labor market 1.5%) and progressive NAV (Nemzeti Adó- és Vámhivatal) income tax withholding between 15% flat income tax (SZJA) depending on income bracket and region. Ontop calculates and withholds the correct amounts based on salary, location, and personal circumstances.

Yes, Ontop provides cost previews that include employer contributions, taxes, statutory charges (like Végkielégítés accruals), and regional variation. Use these previews to budget hires accurately and compare contractor versus employee scenarios.

No. Ontop can operate as your Employer of Record (EOR), handling all legal employer responsibilities and registrations. You avoid the complexity and cost of setting up a local company. Alternatively, if you have an entity, Ontop can serve as your payroll processor.

Common risks include misclassifying employees as contractors, missing NAV (Nemzeti Adó- és Vámhivatal) payment deadlines, and failing to adhere to Kollektív szerződés rules. Ontop's automation and expert support mitigate these risks.

Drop your details and a teammate from Ontop will reach out.